Z dniem 1 lipca 2020 roku zacznie w pełni obowiązywać nowa matryca stawek VAT. W obszarze ustalania prawidłowej stawki VAT czekają nas rewolucyjne, nieporównywalne w skali ostatnich lat zmiany.

Kluczowe założenia reformy

Nowa matryca stawek VAT przewiduje w szczególności odejście od funkcjonującej od lat PKWiU 2008, która zostanie zastąpiona przez 2 różne systemy klasyfikacyjne:

- Nomenklaturę Scaloną (CN) w zakresie towarów,

- PKWiU 2015 w zakresie usług.

Dodatkowo, ustawodawca wprowadza instytucję tzw. Wiążącej Informacji Stawkowej – dokumentu który ma oficjalnie potwierdzić prawidłowość stosowanej stawki VAT.

Nomenklatura Scalona – rewolucja w klasyfikacji

Od 1 lipca 2020 ustawa o VAT będzie posługiwać się zupełnie nowym językiem przy definiowaniu towarów objętych preferencjami. Nomenklatura Scalona (CN) zastępująca w tym zakresie PKWiU 2008 jest o wiele bardziej rozbudowanym narzędziem służącym do klasyfikacji towarów o zupełnie odmiennej systematyce i logice.

Po nieco bliższym zapoznaniu się z aktami które wpływają na klasyfikację w CN, możemy dostrzec, że określenie stawki VAT dla towarów będzie miało inny charakter niż dotychczas. Przy klasyfikacji w ramach CN należy bowiem uwzględnić m.in.:

- Ogólne Reguły Interpretacji CN oraz Systemu Zharmonizowanego (HS) – tj. Międzynarodowego systemu klasyfikacji, na którym opiera się Nomenklatura Scalona,

- Noty własnościowe do CN oraz HS,

- Opinie klasyfikacyjne Komitetu HS, Rozporządzenia klasyfikacyjne Komisji UE, Wiążącej Informacje Taryfowe wydane przez organy celne Państw Członkowskich UE, pozostałe dokumenty oraz rozstrzygnięcia w zakresie HS/CN.

Podatnicy już teraz powinni uwzględniać powyższe unormowania i rozstrzygnięcia – PKWiU 2008 jest bowiem skorelowany z Nomenklaturą Scaloną za pomocą kluczy powiązań. W praktyce większą rolę w klasyfikacji towarów odgrywa praktyka organów statystycznych niżeli PKWiU 2008 (często niejasny i niewyczerpujący).

Klasyfikacja towarów dla potrzeb stawek VAT od 1 lipca 2020 roku będzie szerzej otoczona regulacjami, jednakże sam proces przypisania właściwego kodu CN do towaru będzie bardziej zobiektywizowany.

Inaczej się ma kwestia usług, ponieważ zakres zmian obejmuje jedynie PKWiU, które zmienia się z 2008 na 2015 (dzieje się tak ponieważ Nomenklatura Scalona obejmuje jedynie towary). Warto zaznaczyć, iż sposób grupowania w PKWiU 2008 zasadniczo odpowiada grupowaniu z PKWiU 2015.

Konsekwencją zmiany wersji PKWiU stosowane dla celów VAT z jednej strony nie powinna być “regulacyjnym szokiem” dla podatników, którzy stosują obniżone stawki VAT do usług. Z drugiej strony podatnicy ci zasadniczo nie zyskają wiele dodatkowych instrumentów pozwalających na samodzielne ustalenie klasyfikacji i stawki VAT i nadal będą musieli polegać na nieostrych nazwach grupowań PKWiU i wyjaśnieniach organów statystycznych.

WIS – rewolucja w bezpieczeństwie

Podatnik, jeżeli będzie potrzebował pomocy w rozstrzygnięciu wątpliwości klasyfikacyjnych, będą mogli zwrócić się do Dyrektora Krajowej Informacji Skarbowej z wnioskiem o wydanie Wiążącej Informacji Stawkowej (WIS).

Wartym zaznaczenia jest fakt, iż WIS nie jest proceduralnym niuansem, lecz prawdziwą rewolucją w świecie stawek VAT.

Podatnicy opierający stosowanie obniżonych stawek VAT o klasyfikację towarów i usług, w praktyce po raz pierwszy będą mogli w sposób wiążący dla organów potwierdzić prawidłowość stosowanej klasyfikacji i stawki.

Wnioski o wydanie WIS można występować już od 1 listopada 2019 roku. Standardowo taki wniosek rozpatrywany jest w terminie 3 miesięcy, a opłata za niego wynosi 40 złotych. Przykładowe WIS można odnaleźć na stronie – po kliknięciu przycisku.

Na marginesie można zaznaczyć, iż WIS już teraz jest stowowany nie tylko w celach podatkowych. W niektórych branżach roztryśnięcia te stanowią bardzo ważny dokument pozwalający uwiarygodnić pozycję kontrahenta oraz jasno wskazujący na prawidłowość stosowanie przez niego stawki.

Formularz wniosku o WIS nie przewiduje wprost miejsca na uzasadnienie proponowanej klasyfikacji – nie oznacza to jednak, iż podatnicy zostali pozbawieni takiej możliwości (np. W formie dodatkowego pisma).

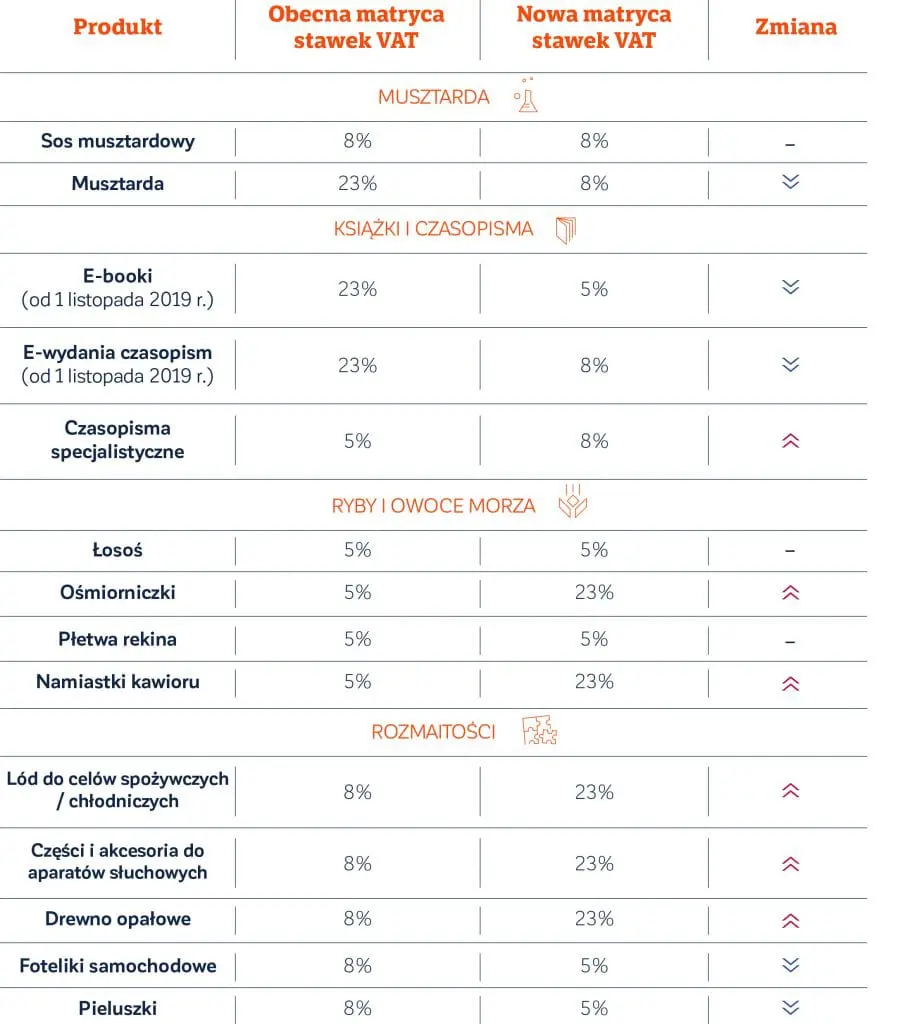

Jak zmieniają się stawki na poszczególne towary?

Na to pytanie niestety nie ma prostej odpowiedzi. Nowa matryca wprowadza szereg uproszczeń, zwłaszcza w katalogu towarów korzystających z obniżonych stawek. Nie oznacza to jednak wyeliminowania wątpliwości.

Przedstawiamy również Państwu przykłady zmian stawek na wybrane produkty.

Jak przygotować się do nowej matrycy?

Wdrożenie nowej matrycy stawek VAT może być procesem długotrwałym pod względem merytorycznym oraz informatycznych.

Po stronie podatników pozostanie w szczególności:

- Klasyfikacja towarów na gruncie CN,

- Klasyfikacja usług na gruncie PKWiU 2015,

- Dostosowanie systemów i kontrahentów handlowych do ewentualnych zmian w stosowanych stawkach VAT i sposobie ich określania.

Zmiana zasad stosowania obniżonych stawek VAT może:

- Stworzyć dodatkowe trudności w przypisaniu właściwej stawki VAT na przyszłość,

- Uwypuklić funkcjonujące obecnie wątpliwości w zakresie klasyfikacji niektórych produktów.

Ze względu na powiązania między poszczególnymi klasyfikacjami – warto przeanalizować:

- Czy klasyfikacje CN lub PKWiU2015 może mieć wpływ na dotychczasową klasyfikację PKWiU 2008?

- Czy zgromadzona dokumentacja w jasny sposób potwierdza stosowanie dotychczas klasyfikację PKWiU 2008?

- Jak podobne produkty klasyfikowane są w praktyce w Wiążących Informacjach Stawkowych / Taryfowych / Akcyzowych?

W zależności od wyników powyższych analiz oraz bieżących potrzeb, warto rozważyć skorzystanie z nowej instytucji Wiążącej Informacji Stawkowej – w celu wyeliminowania ewentualnych wątpliwości i zapewnienia bezpieczeństwa stawkowego.