Kogo dotyczy obowiązek sporządzania JPK?

Małe i średnie przedsiębiorstwa udostępniają Urzędom Skarbowym szczegółowe dane w formie elektronicznej od początku 2017 roku. Ich obowiązkiem było do tej pory raportowanie wyłącznie struktury JPK_VAT, która dotyczy rejestru faktur sprzedaży i zakupu VAT.

Od 1 stycznia 2018 roku również mikrofirmy zobowiązane są do generowania i wysyłki ewidencji VAT do organów skarbowych w formacje JPK_VAT – Jednolitego Pliku Kontrolnego.

W praktyce obowiązek ten wykonać muszą do 25 dnia każdego miesiąca za miesiąc poprzedni. To jednak nie koniec zmian bo od 1 lipca każdy przedsiębiorca w tym również mikroprzedsiębiorca na żądanie Fiskusa zobowiązany będzie do przesłania jednolitych plików kontrolnych. Pliki te dotyczyć będą danych o wystawionych fakturach, prowadzonych księgach podatkowych, czy też firmowym magazynie.

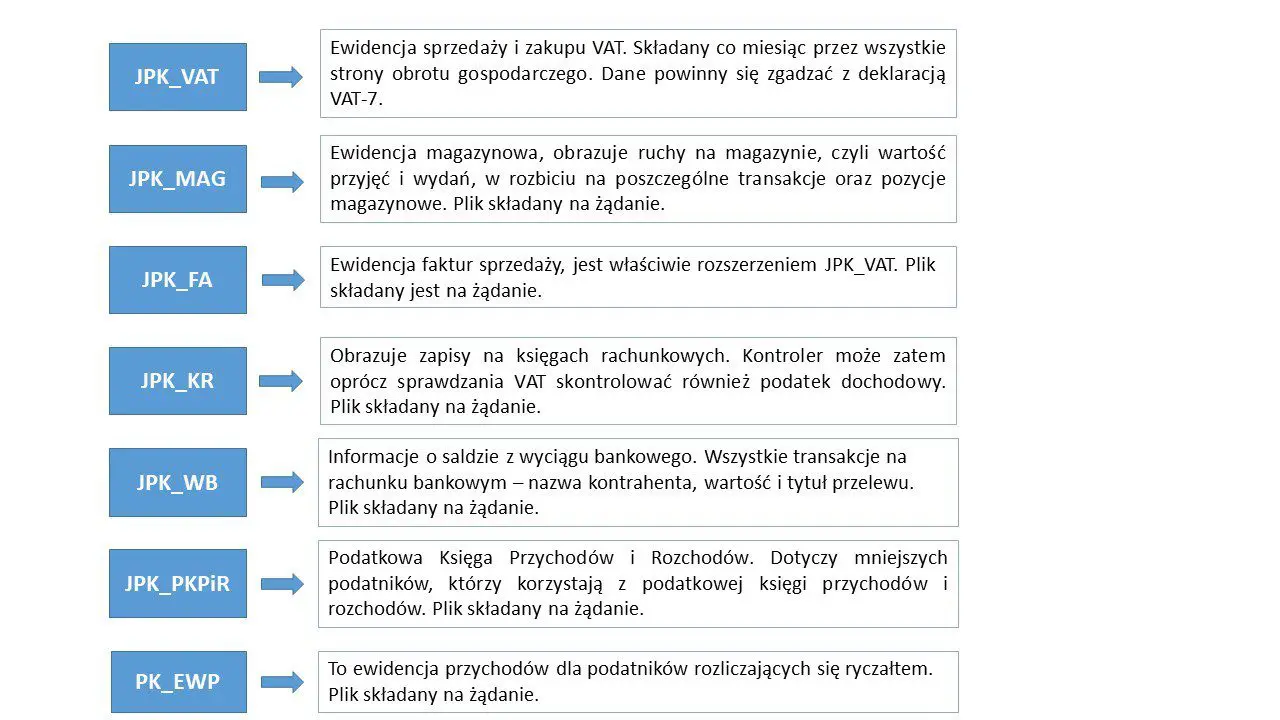

Obowiązkowe struktury Jednolitego Pliku Kontrolnego

Co grozi przedsiębiorcy, jeżeli w razie kontroli nie prześle JPK?

Kara porządkowa może wynieść do 2,8 tys. zł, ale zwykle tego typu kary są nakładane, gdy naprawdę przedsiębiorca nie chce współpracować z urzędem skarbowym.

Przygotowanie do JPK

Priorytetem jest:

– ustalenie jakie programy stosowane są w firmie do obsługi księgowości, ewidencji, obrotu magazynowego.

– sprawdzenie czy programy te zawierają dane, które powinien zawierać JPK (dane te przedstawiają pliki umieszczone na stronie Ministerstwa Finansów)

– kontakt z producentem programów i oraz sprawdzenie, czy przewidziana jest obsługa JPK. Jeśli nie, być może należy zastosować nowe oprogramowanie, obsługujące JPK.

Przesyłanie JPK do organu podatkowego

JPK_VAT można przesyłać tylko w formie elektronicznej. Pozostałe struktury można, po uzgodnieniu z urzędem udostępnić na elektronicznych nośnikach danych. Wysyłając JPK można użyć też bezpłatnego Profilu Zaufanego.

Księgi podatkowe przesyłane drogą elektroniczną powinny być opatrzone bezpiecznym podpisem elektronicznym weryfikowanym przy pomocy ważnego kwalifikowanego certyfikatu.

Należy pamiętać, że organ będzie mógł zażądać raportowania danych w Jednolitym Pliku Kontrolnym w dowolnym momencie w trakcie czynności sprawdzających, prowadzenia kontroli podatkowej, postępowania podatkowego lub kontrolnego.

Według wypowiedzi właścicieli biur rachunkowych próby stworzenia plików JPK za pomocą oprogramowania kupionego wraz z gazetą albo korzystanie tylko z Excela może zakończyć się niepowodzeniem.

Dlatego, wprowadzenie obowiązku generowania struktur JPK jest idealnym momentem dla firm aby zastanowić się w jaki sposób można poradzić sobie z tym problemem.

Warto sobie zadać pytanie czy możliwa jest modyfikacja obecnego systemu lub rozwinięcie jego funkcjonalności, aby zinformatyzować księgowość, handel oraz kadry i płace. Dzięki zintegrowaniu wszystkich tych obszarów w jednym systemie do zarządzania, można mieć pewność prawidłowego przeprowadzania rozliczeń – zarówno z urzędami, jak i kontrahentami oraz klientami. Prawidłowo dobrany i wdrożony system ERP pozwoli uzyskać firmie znacznie bardziej kompletne informacje, a także przeprowadzać analizy uwzględniające specyfikę sprzedaży.

Wszystkie systemy z rodziny Comarch ERP umożliwiają utworzenie i wysyłkę każdej spośród sześciu struktur JPK na żądanie. Zobacz, jak to działa i wybierz system dla Twojej firmy

Podstawa prawna

Ustawa z dnia 29 sierpnia 1997 r. – Ordynacja podatkowa.

Ustawa z dnia 16 listopada 2016 r. o Krajowej Administracji Skarbowej.

Ustawa z dnia 11 marca 2004 r. o podatku od towarów i usług.